TZB-info / Přehled vybraných legislativních změn pro podnikatele od 1. 1. 2026

Legislativních změn přichází s počátkem roku 2026 hodně, vybíráme a upozorňujeme jen na ty, které se dotknou většiny podnikatelů bez ohledu na obor, ve kterém podnikají.

Daň z příjmů (zákon č. 586/1992 sb. o daních z příjmů ve znění pozdějších předpisů)

Osvobození při prodeji cenných papírů, podílů a kryptoaktiv

Od 1. 1. 2026 už nebude platit limit 40 mil. Kč pro příjmy z prodeje cenných papírů a podílů ve firmách. Stejně jako v minulosti se použijí obecná pravidla (kombinace doby držení a limitu 100 000 Kč při kratší době držení).

Limit do výše 40 mil. Kč zůstává jako nedaněný jen pro příjmy z úplatného převodu kryptoměn.

Konsolidačním balíčkem byl pro příjmy z prodeje podílů ve firmách (a cenných papírů nebo kryptoaktiv) stanoven limit pro osvobození od daně z příjmů. Limit byl stanoven ve výši hodnoty majetku maximálně 40 mil. Kč. Před přijetím konsolidačního balíčku bylo pro úplné osvobození od daně z příjmů vyžadováno nepřerušené vlastnictví (doba držení) podílu ve firmě (a cenných papírů nebo kryptoaktiv) po dobu tří až pěti let. Uvedený limit zůstane jen pro příjmy z úplatného převodu kryptoměn. Pro vlastnictví podílů ve firmách a cenných papírů od 1. 1. 2026 již limit nebude platit a budou se uplatňovat jen obecné zásady: buď nulové zdanění při dodržení limitu, nebo nulové zdanění pro finanční limit do hodnoty 100 000 Kč. Při kratší době držení nebo při překročení tohoto limitu bude uplatněno standardní zdanění daní z příjmů.

Zaměstnanecké akcie a opce – dva režimy od ledna 2026

Režim 1 (již nyní): příjmy z realizace opcí/akcií jako příjem ze závislé činnosti podle § 6 zákona o daních z příjmů.

Režim 2: tzv. kvalifikované zaměstnanecké opce – příjem se zdaňuje jako ostatní příjem podle § 10 zákona o daních z příjmů. Ke zdanění dochází až při realizaci/prodeji akcie nebo obchodního podílu a poplatník podává daňové přiznání. Pro kvalifikaci opce je třeba splnit zákonné podmínky (např. doba zaměstnání, doba držení opce, výše podílu).

Pro zaměstnanecké akcie a zaměstnanecké opce budou od ledna 2026 existovat dva režimy. První, který příjmy z realizace opcí, resp. akcií považuje za příjem ze závislé činnosti (podle § 6 zákona o daních z příjmů), tento režim se uplatňuje již nyní. Druhý režim bude pro příjmy z realizace tzv. kvalifikovaných zaměstnaneckých opcí, v tomto případě bude dosažený příjem považován za tzv. ostatní příjem (podle § 10 zákona a daních z příjmů). Aby bylo možné opci považovat za kvalifikovanou zaměstnaneckou opci, je stanovena v zákoně řada podmínek (např. doba zaměstnání, doba držení opce, výše podílu). Ke zdanění dojde až při realizaci/prodeji akcie/ obchodního podílu spojeného s kvalifikovanou zaměstnaneckou opcí, a to na základě podání daňového přiznání.

Srážková daň

Od 1. 1. 2026 se ruší konečná srážková daň u odměn nerezidentů – členů orgánů právnických osob. Nově se bude srážet záloha na daň, která se zohlední v daňovém přiznání.

U DPP: do příjmu 11 999 Kč lze použít srážkovou daň; od 12 000 Kč se sráží zálohová daň.

Od 1. ledna 2026 bude zrušena srážková daň pro příjmy nerezidentů-členů orgánů právnických osob. Daň, která bude plátcem sražena a odvedena, bude považována za zálohu na daň z příjmů. U dohod o provedení práce (DPP) bude limit pro uplatnění srážkové daně 11 999 Kč, od 12 000 Kč bude srážena záloha.

Paušální daň OSVČ

V 1. pásmu se měsíční platba zvyšuje na 9 984 Kč. Ostatní pásma zůstávají ve stejné výši jako v roce 2025.

Odpočet výdajů na výzkum a vývoj (VaV)

Lhůta pro uplatnění odpočtu výdajů na VaV se prodlužuje z 3 na 5 let po období, ve kterém výdaj vznikl.

Způsob výpočtu limitu:

do 50 mil. Kč celkové částky výdajů lze uplatnit 150 % nákladů,

nad 50 mil. Kč celkové částky se uplatní 100 % nákladů.

Limity platí i pro skupiny podniků (ovládající/ovládané osoby) – náklady se pro odpočet sčítají (nelze rozdělit mezi členy).

Zjednodušuje se obsah dokumentace, posiluje se oznamovací povinnost.

Změny pro uplatnění daňového odpočtu na VaV: Doba, ve které bude možné uplatnit odpočet na VaV, se prodlouží ze 3 let na 5 let po období, ve kterém výdaj vznikl. Zároveň se změní způsob výpočtu limitu. Nově bude možné odečíst 150 % nákladů, pokud výdaj nepřesáhne 50 mil. Kč. V případě, že výdaj přesáhne 50 mil. Kč, uplatní se 100 % nákladů. Limity budou platit i pro skupiny podniků (skládající se z ovládaných a ovládajících osob) a jejich náklady se pro účely odpočtu budou sčítat, to znamená, že nebude možné je mezi členy skupiny rozložit. Zároveň dojde ke zjednodušení obsahu dokumentace, ale také posílení oznamovací povinnosti.

DPH

Od 1. 7. 2025 platí povinnost odběratele snížit nárok na odpočet DPH, pokud fakturu neuhradil ani do 6 měsíců po splatnosti.

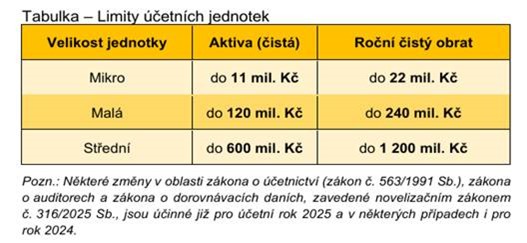

Změny v účetnictví a auditu

Hlavní změna: nové limity velikosti účetních jednotek, od kterých se odvíjejí reportovací povinnosti.

Audit účetní závěrky (řádné i mimořádné) nově povinný jen pro střední a velké účetní jednotky.

Nově je pro mikro účetní jednotky stanoven limit pro aktiva 11 mil. Kč a roční úhrn čistého obratu 22 mil. Kč. Pro malé účetní jednotky je stanoven limit pro aktiva 120 mil. Kč a roční úhrn čistého obratu 5 240 mil. Kč. Pro střední účetní jednotky je stanoven limit pro aktiva 600 mil. Kč a roční úhrn čistého obratu 1 200 mil. Kč. Obdobně jsou navýšeny limity pro skupiny účetních jednotek, kdy pro malou skupinu je stanoven limit pro aktiva 120 mil. Kč a roční úhrn čistého obratu 240 mil. Kč. A pro střední skupinu je stanoven limit pro aktiva 600 mil. Kč a roční úhrn čistého obratu 1 200 mil. Kč. Auditorem ověřenou řádnou i mimořádnou účetní závěrku musí mít jen velké a střední účetní jednotky.

Pracovní právo, BOZP a HR agendy Jednotné měsíční hlášení zaměstnavatele (JMHZ)

Účinnost zákona od 1. 1. 2026.

První podání za 1. čtvrtletí 2026 proběhne zpětně v období 1. 4. – 30. 6. 2026. Data je nutné sbírat od začátku roku.

JMHZ sjednotí cca 28 formulářů (finanční správa, sociální zabezpečení, ČSÚ).

Podává se měsíčně nejpozději do 20. dne následujícího měsíce.

Výjimka: povinnost nahlásit nového zaměstnance před nástupem do práce. Tato povinnost již platí pro cizince od 1. 10. 2025 (pokuta až 3 mil. Kč).

Sys bude napojen na mzdové sysy; každý zaměstnanec dostane Osobní identifikační číslo (OIČ) a každý pracovní vztah svůj Identifikátor.

Za největší změnu roku 2026 lze považovat zavedení JMHZ a změny, které na něj navazují. Zákon o JMHZ nabude účinnosti od 1. 1. 2026, ale za první čtvrtletí budou výkazy doplňovány až mezi 1. dubnem a 30. červnem 2026 zpětně. To znamená, že správná data je potřeba sbírat již od začátku roku. JMHZ v sobě sloučí přibližně 28 formulářů podávaných zaměstnavatelem finanční správě, správě sociálního zabezpečení a statistická hlášení pro ČSÚ. Vyplňovat se bude jednou měsíčně, a bude možné jej podat mezi 1. až 20. dnem následujícího měsíce. Výjimkou bude povinnost nahlašovat nové zaměstnance před nástupem k výkonu práce. Tato povinnost existuje již pro cizince (od 1. 10. 2025) a je pod sankcí 3 mil. Kč. V prvním pololetí roku 2026 bude sys postupně přecházet na novou úpravu. V současnosti zaměstnavatel ohlašuje cizince (v širším smyslu, tzn. včetně osob z EU a osob s volným přístupem na trh práce) jednak Úřadu práce a jednak OSSZ a má pro tato hlášení dvě lhůty (před nástupem k výkonu práce pro Úřad práce a do 8 dnů od nástupu do práce pro OSSZ). Pro občany ČR platí jen 8 denní lhůta pro nahlašování OSSZ, protože jejich přijetí do zaměstnání není třeba hlásit Úřadu práce. Pro první čtvrtletí roku 2026 budou platit stávající pravidla a formuláře. Od 1. 4. 2026 už se ale přihlašování zaměstnanců bude uskutečňovat prostřednictvím JMHZ, cizinci budou ohlašováni před nástupem k výkonu práce a pro české občany bude stále existovat 8 denní lhůta.

K definitivnímu sjednocení dojde od 1. 7. 2026, kdy u českých zaměstnanců bude sice výjimka na dohlášení doplňujících údajů, ale ohlášení zaměstnance bez ohledu na to, zda jde o cizince nebo občana ČR, bude muset proběhnout před nástupem k výkonu práce. Sys by měl být navázán na mzdové sysy zaměstnavatele a data by se měla snadno přenášet z jejich sysů do sysu státní správy. Každý zaměstnanec bude mít přiděleno Osobní identifikační 7 číslo (OIČ) a každý pracovní vztah svůj Identifikátor.

BOZP

Povinnost zastavit práci při překročení limitních hodnot rizikových faktorů.

Nové požadavky na vzdělání odborně způsobilých osob (OZO).

Úpravy podmínek výkonu práce na pracovištích (např. staveniště).

Formální zavedení a cenové vymezení sysu vzdělávání v oblasti vyhrazených technických zařízení (VTZ).

Klíčové předpisy: zákon č. 309/2006 Sb. (další podmínky BOZP), zákon č. 251/2005 Sb. (inspekce práce), zákon č. 250/2021 Sb. (VTZ), zákoník práce č. 262/2006 Sb. a jejich prováděcí předpisy.

Od 1. 1. 2026: povinná elektronická hlášení pracovních úrazů.

Změny v oblasti BOZP (ve většině případů jsou účinné již od 1. 11. 2025), je třeba se podrobně informovat podle potřeb a pracovních podmínek každého zaměstnavatele. Např. v oblasti prevence rizik mají zaměstnavatelé povinnost zastavit práci v případě překročení limitních hodnot rizikových faktorů. Nově jsou upraveny podmínky pro vzdělání odborně způsobilých osob a jsou upraveny podmínky výkonu práce na jednotlivých pracovištích (např. 8 staveniště). Formálně se zavádí a cenově vymezuje sys vzdělávání v oblasti vyhrazených technických zařízení. Podrobnosti naleznete v zákoně č. 309/2009 Sb. o dalších podmínkách BOZP, zákoně č. 251/2005 Sb. o inspekci práce, zákoně č. 250/2021 Sb. o vyhrazených technických zařízeních a zákoně č. 262/2006 Sb. zákoník práce a prováděcích předpisech k těmto zákonům. Zásadní změnou, která bude účinná od 1. 1. 2026, je povinnost elektronických hlášení pracovních úrazů.

Povinné příspěvky na spoření na stáří u rizikových prací

Účinnost od 1. 1. 2026 (zákon č. 324/2025 Sb.).

Týká se zaměstnanců ve 3. rizikové kategorii pro vybrané faktory (vibrace, zátěž chladem/teplem, celková fyzická zátěž) a cílem je umožnit dřívější odchod do předdůchodu.

Povinný příspěvek zaměstnavatele: 4 % z vyměřovacího základu za měsíc, pokud zaměstnanec v daném měsíci odpracoval alespoň 3 směny rizikové práce.

Platí pouze pro produkty: penzijní připojištění se státním příspěvkem a doplňkové penzijní spoření.

Zaměstnanec musí o příspěvek požádat; zaměstnavatel má povinnost zaměstnance o této možnosti písemně informovat.

S účinností od 1. 1. 2026 byla zavedena povinnost povinně přispívat na produkty spoření na stáří zaměstnancům zařazeným do 3. rizikové kategorie prací (zákon č. 324/2025 Sb.) pro vybrané faktory pracovních podmínek (vibrace, zátěž chladem, zátěž teplem, celková fyzická zátěž). Cílem nové právní úpravy je přispět k tomu, 9 aby tito zaměstnanci na svých produktech spoření na stáří (týká se jen penzijního připojištění se státním příspěvkem a doplňkového penzijního spoření) nashromáždili dostatečné peněžní prostředky, z nichž by mohli financovat své životní náklady v době před dosažením důchodového věku a mohli odejít do tzv. předdůchodu. Povinný příspěvek činí 4 % z vyměřovacího základu (v zásadě hrubá mzda) za rozhodné období, jestliže zaměstnanec v rozhodném období (= kalendářní měsíc, v němž zaměstnanec vykonával rizikovou práci) odpracoval alespoň 3 směny rizikové práce. Zaměstnanec musí o poskytování příspěvku zaměstnavatele požádat. Zaměstnavatel je ale povinen zaměstnance písemně o této možnosti informovat.

Podpora v nezaměstnanosti

V prvních měsících bude činit 80 % předchozího čistého výdělku.

Nezáleží na tom, zda byl pracovní poměr ukončen výpovědí zaměstnavatele, dohodou nebo výpovědí zaměstnance.

Přísnější pravidla pro odmítnutí vhodné pracovní nabídky.

Důležitou změnou v oblasti zaměstnanosti je nové nastavení poskytování podpory v nezaměstnanosti a některá s tím související opatření, která by ve výsledku měla vést k tomu, že zaměstnanci se nebudou obávat dát výpověď a měnit zaměstnání. Podpora se v prvních měsících zvýší na 80 % předchozího čistého výdělku a na její výši nebude mít vliv, zda byl pracovní poměr ukončen výpovědí zaměstnavatele, dohodou nebo výpovědí zaměstnance. Budou nastavena přísnější pravidla pro odmítnutí vhodné pracovní nabídky.

Minimální mzda 2026

Měsíční minimální mzda: 22 400 Kč.

Hodinová minimální mzda: 134,40 Kč.

Minimální mzda pro rok 2026 je stanovena ve výši 22 400 Kč měsíčně, hodinová minimální mzda je stanovena na 134,40 Kč.

Pojistné u dohod a zaměstnání malého rozsahu

DPP: povinnost srážet a odvádět sociální a zdravotní pojištění od příjmu 12 000 Kč.

Zaměstnání malého rozsahu: povinnost od příjmu 4 500 Kč.

Povinnost srážet a odvádět pojistné na sociální zabezpečení a zdravotní pojištění je u dohod o provedení práce stanovena pro rok 2026 od příjmu ve výši 12 000 Kč. V případě zaměstnání malého rozsahu je povinnost srážet a odvádět pojistné od příjmu ve výši 4 500 Kč.

Zdravotní pojištění – změny v oznamování

Formuláře „Hromadné oznámení zaměstnavatele“ a „Přehled o platbě pojistného zaměstnavatele“ nově jen elektronicky.

Oznamování státních pojištěnců: nově jen za ženy na mateřské a osoby na rodičovské.

Pečující rodiče (do 7 let věku prvního dítěte, resp. do 15 let druhého) s příjmem pod minimálním vyměřovacím základem:

musí sami požádat svou zdravotní pojišťovnu a doložit péči;

pojišťovna vydá potvrzení o nároku;

zaměstnanec je povinen potvrzení předložit zaměstnavateli;

zaměstnavatel pak sráží pojistné dle potvrzení (ze skutečného příjmu).

Pro uplatnění od 1. 1. 2026 lze žádost podat už v prosinci 2025.

Změny v oblasti zdravotního pojištění jsou hlavně formální povahy. Formuláře – Hromadné oznámení zaměstnavatele a Přehled o platbě pojistného zaměstnavatele nebude možné podávat v papírové podobě, ale pouze elektronicky. Oznamovací povinnost zaměstnavatele ve vztahu ke státním pojištěncům se bude nově omezovat pouze na ženy na mateřské dovolené a osoby na rodičovské dovolené. V případě pečujících rodičů (do 7 let věku prvního dítěte, resp. 15 let věku druhého dítěte), kteří budou mít příjem ze zaměstnání nedosahující minimálního vyměřovacího základu (min. mzda), musí si tito rodiče sami požádat svou zdravotní 12 pojišťovnu a doložit skutečnosti (péči o dítě), které umožňují, že nemusí odvádět zdravotní pojištění z minimálního vyměřovacího základu, ale jen ze skutečně dosažených příjmů. Pokud zdravotní pojišťovna vydá potvrzení o nároku, je zaměstnanec povinen toto potvrzení předložit svému zaměstnavateli. Zaměstnavatel bude srážet na zdravotní pojištění dle potvrzení vydaného zdravotní pojišťovnou. Pokud zaměstnanec chce nárok uplatnit od 1. 1. 2026, může žádost o posouzení podat už v prosinci 2025.

Odvody OSVČ (2026) OSVČ – hlavní činnost

Minimální záloha na sociální pojištění: 5 720 Kč.

Minimální záloha na zdravotní pojištění: 3 306 Kč.

OSVČ – vedlejší činnost

Minimální záloha na sociální pojištění: 1 574 Kč.

Zdravotní pojištění se zpravidla zálohově nehradí; doplatek podle skutečných příjmů až po podání přehledu.

V roce 2026 minimální měsíční zálohy pro OSVČ s hlavní činností na sociální pojištění budou činit 5 720 Kč, na zdravotní pojištění 3 306 Kč. V případě OSVČ s vedlejší činnosti bude minimální záloha na sociální pojištění činit 1 574 Kč. V případě zdravotního pojištění u OSVČ s vedlejší činností se záloha většinou nehradí a OSVČ zdravotní pojištění uhradí následující rok po podání přehledu podle skutečně dosažených příjmů.

Rychlé summary – na co si dát pozor a co si pohlídat již nyní!

Nastavte procesy pro JMHZ a sběr dat od 1. 1. 2026; připravte napojení mzdového sysu.

Zkontrolujte, zda máte pracovní pozice spadající do 3. rizikové kategorie, připravte proces zaměstnanců o 4% příspěvek. informování a žádostí

Upravte pravidla pro DPP (hranice 12 000 Kč pro pojistné a režim daně) a zaměstnání malého rozsahu.

Revidujte postupy DPH u neuhrazených faktur po 6 měsících od splatnosti.

Přehodnoťte klasifikaci účetní jednotky dle nových limitů a povinnost auditu.

OSVČ: upravte zálohy dle nových minim; zvažte vhodné pásmo paušální daně.

Zdroj: HK ČR