domácnosti dluží 1,88 bilionu Kč

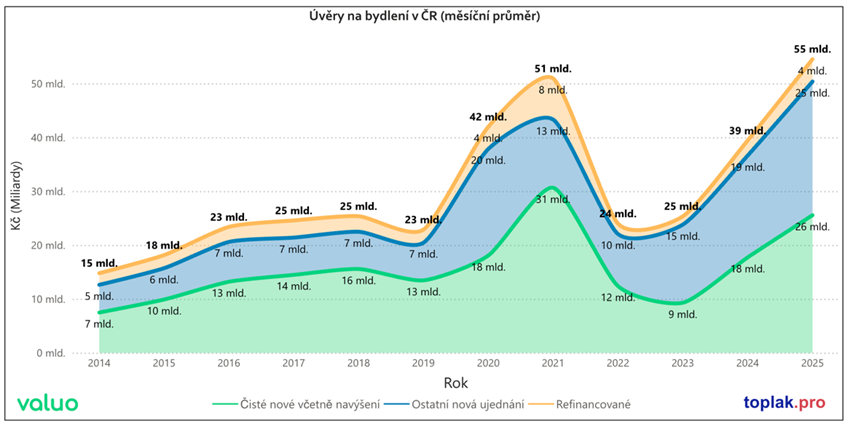

Hypoteční trh se letos viditelně probouzí. Objem nových úvěrů vzrostl na 26 miliard měsíčně, celkový trh na 55 miliard, a Češi dnes dluží rekordních 1,88 bilionu korun. Zájem se soustředí hlavně na krátké fixace, zatímco refinancování je na minimu. Sazby klesají k 4,5 %, ale návrat k levným hypotékám z let 2020–2021 zatím nehrozí. Jak se mění hypoteční trh v roce 2025?

Dluhy na bydlení dál rostou

Češi dnes dluží na bydlení už 1,88 bilionu korun a objem hypotečních úvěrů se každoročně zvyšuje o zhruba 110 miliard Kč. Za posledních patnáct let se tak celkový dluh domácností zvětšil přibližně 2,5×, což potvrzuje dlouhodobý trend: hypotéky se využívají stále více a domácnosti nesou čím dál větší zátěž.

Průměrná úroková sazba všech hypoték nyní činí 3,67 %, zatímco v roce 2021 byla jen 2,42 %. U nových úvěrů byla nižší než průměrná sazba až do roku 2017. V roce 2022 však sazby prudce vzrostly až na 5,39 %. Dnes se nově sjednané úvěry pohybují kolem 4,6 %, což je stále více než průměr napříč všemi hypotékami.

To naznačuje, že průměrná sazba bude dál růst, dokud starší, levnější úvěry z období 2020–2021 neskončí a nenahradí je nové smlouvy s vyššími úroky.

Hypoteční trh se zotavuje

Po výrazném útlumu v letech 2022 a 2023 trh znovu ožívá. V roce 2025 dosahuje měsíční objem všech hypotečních úvěrů přibližně 55 miliard korun, což je více než v rekordním roce 2021, kdy průměr činil 51 miliard.

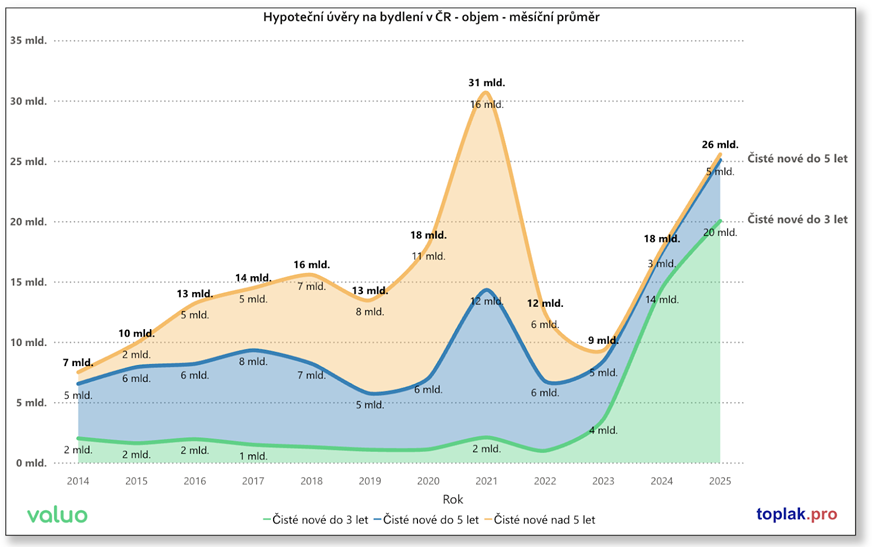

U nových úvěrů (tedy těch, které vznikají úplně nově) je měsíční průměr 26 miliard Kč. To je sice méně než v roce 2021 (31 miliard), ale třikrát více než v roce 2023, kdy trh prakticky zamrzl na hodnotě 9 miliard.

Refinancování mezi bankami tvoří méně než 10 % všech úvěrů. To ukazuje, že banky si své klienty drží — a že konkurence mezi nimi není příliš výrazná.

Krátké fixace dominují trhu

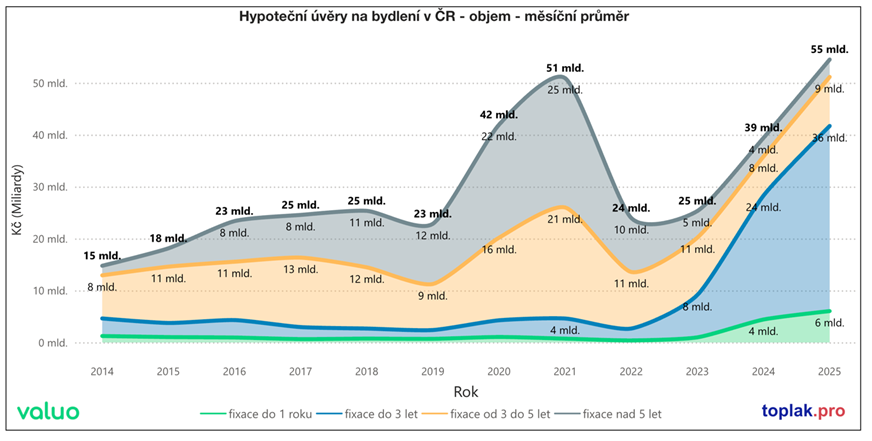

Největší část hypoték se sjednává s fixací od 1 do 3 let. Z celkových 55 miliard měsíčně představují tyto úvěry více než 36 miliard Kč. Fixace do 5 let jsou dnes na historicky nízkém podílu a delší fixace tvoří už jen okrajovou část trhu. Patrný je také nárůst fixací do 1 roku.

Důvod je zřejmý:

- klienti se nechtějí vázat na vysokou sazbu dlouhodobě,

- a banky často samy upřednostňují kratší období kvůli nejistému vývoji sazeb.

Nové úvěry s krátkou fixací jsou nyní velmi oblíbené. Většina nově sjednaných úvěrů má fixaci do 3 let – z celkových 26 miliard měsíčně u nových hypoték připadá až 20 miliard právě na tuto kategorii. Úvěry s fixací do 5 let jsou méně časté a nad 5 let jen výjimečně.

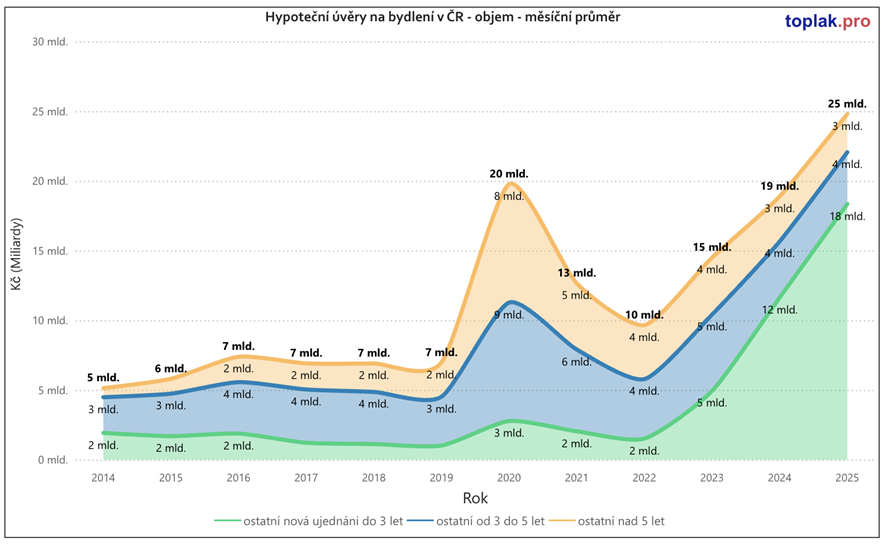

Refinancování a ostatní nová ujednání

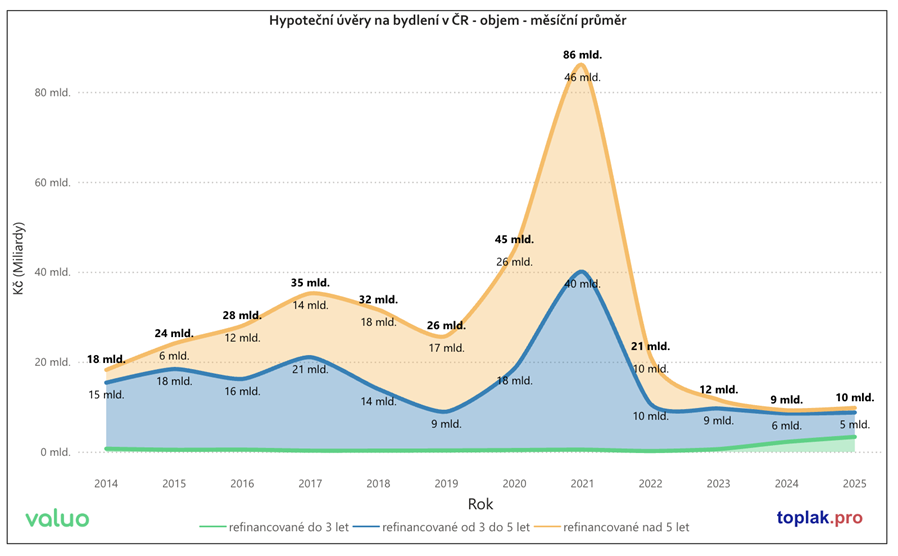

Refinancování označuje úvěry, které byly přeneseny do jiné banky. V posledních třech letech bylo uzavřeno nejméně refinancovaných úvěrů za celé sledované období. Průměrný měsíční objem těchto úvěrů činí přibližně 10 miliard korun. Přechod mezi bankami je tedy minimální.

Tento vývoj může znamenat několik věcí:

- Konkurence mezi bankami je nízká – většina klientů zůstává u původní banky, protože jim ta při prodloužení nabídne lepší úrok,

- Technické komplikace – změna banky může být administrativně složitá,

- Menší motivace klientů – rozdíly v nabídkách nejsou tak velké, aby se přechod vyplatil.

Největší podíl refinancovaných úvěrů je vázán na 3 až 5 let.

Takzvaná „ostatní nová ujednání“ jsou úvěry, u nichž se prodloužila fixace u stejné banky. Od roku 2022 je patrný stálý nárůst této kategorie, protože právě nyní dobíhají fixace uzavřené mezi lety 2018 a 2021. V roce 2025 dosahují tato „prodloužená“ ujednání celkové hodnoty 25 miliard Kč měsíčně.

Z toho přibližně 18 miliard korun připadá na fixace do 3 let, tedy více než 70 % všech těchto úvěrů. Důvod je zřejmý – očekávají, že úrokové sazby budou dál klesat, a chtějí mít možnost úvěr brzy přehodnotit.

Úrokové sazby: pomalý pokles, ne prudký zlom

Úrokové sazby hypoték klesají už třetím rokem. Ve 4. čtvrtletí 2025 se pohybují mezi 4,5 až 4,6 %.

Rozdíly mezi novými úvěry, refinancovanými a prodlouženými fixacemi jsou malé, prodloužené fixace (4,5 %) jsou jen o něco nižší než ostatní. Trend zůstává klesající, ale tempo poklesu se zpomaluje.

U nově uzavřených úvěrů je jasně patrný další pokles. Nejnižší úrokové sazby mají fixace na 3 až 5 let, kde aktuální průměr činí 4,50 %. Fixace na 5 let mají průměrnou sazbu 4,74 %. Nejvyšší sazby jsou u fixací do 1 roku – 4,78 %, fixace od 1 do 3 let dosahují 4,59 %, a celkový průměr všech nových úvěrů činí 4,59 %.

Údaje odpovídají stavu úvěrů realizovaných v srpnu 2025.

Celkový vývoj ukazuje pozvolný, ale trvalý pokles úroků – bez prudkých změn, které by naznačovaly rychlý návrat k levným hypotékám.

Objem hypotečních úvěrů v Česku roste nejrychleji od roku 2021. Trh se znovu probouzí, i když jeho struktura se mění – krátké fixace dnes jednoznačně převažují a dlouhodobé úvazky postupně mizí. Refinancování mezi bankami zůstává na minimu, protože většina klientů při prodloužení raději setrvává u své stávající banky. Úrokové sazby dál pozvolna klesají, ale tempo poklesu se zpomaluje, takže návrat k „levným hypotékám“ z minulých let se zatím neočekává.

Chcete vidět, jak se trh hýbe v reálných datech?

Podívejte se na aktuální přehledy cen nemovitostí na Valuo.cz a #nachytřetese.