Za 10 let se bydlení výrazně prodražilo: splátky jsou výšší

Dostupnost bydlení v Česku se za poslední dekádu zásadně proměnila. Zatímco úrokové sazby po roce 2023 postupně klesají, ceny bytů znovu rostou a celková zátěž hypoték je dnes mnohem vyšší než v roce 2015. Podle analýzy Valuo.cz se měsíční splátka 80% hypotéky na 30 let zvýšila z 5 280 Kč na 20 310 Kč – tedy téměř čtyřnásobně.

Splátky rostou rychleji než platy

S růstem cen nemovitostí se zvyšují i splátky. Za posledních deset let se měsíční splátka 80% hypotéky na 30 let zvýšila z 5 300 Kč (2015) na 20 300 Kč (2025) – téměř čtyřnásobně.

Ještě výrazněji se změnil podíl splátky na příjmu. V roce 2015 stačilo na splátku přibližně 20 % průměrného hrubého platu, dnes už tato částka tvoří 41 %.

To znamená, že dnešní hypotéka spolyká více než dvojnásobek příjmu, než tomu bylo před deseti lety.

Nejhorší situace nastala v roce 2022, kdy kvůli kombinaci vysokých sazeb a rychle rostoucích cen vystoupal podíl splátky až na 46 % platu. Nyní sazby klesají a mzdy rostou rychleji než dřív. I tak je dostupnost bydlení stále výrazně horší než na začátku sledovaného období.

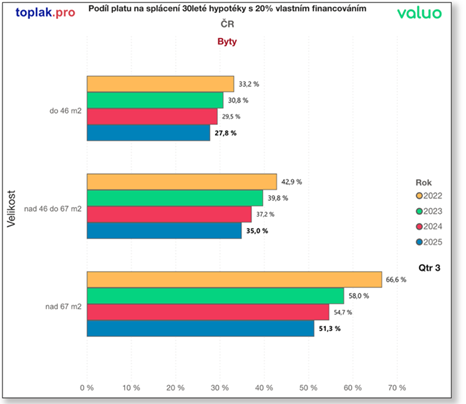

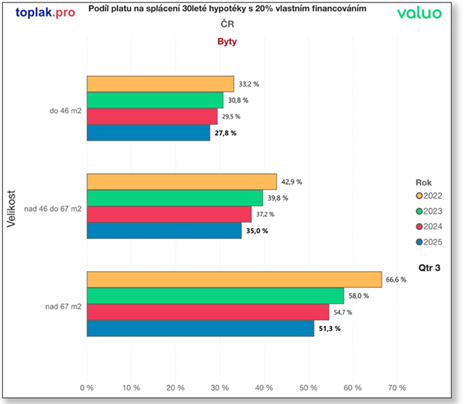

Splátky podle velikosti byt

Přestože se trh mění, rozdíly ve výši splátek podle velikosti bytů zůstávají překvapivě stabilní:

- byty do 46 m²: přibližně 14 000 Kč měsíčně,

- byty 46–67 m²: kolem 17 000 Kč,

- byty nad 67 m²: asi 26 000 Kč.

Výše splátek se drží poměrně vyrovnaně už čtyři roky – kolísání cen se vykompenzovalo změnami úrokových sazeb.

Podíl splátky na platu však postupně klesá:

- malé byty – z 33 % na 28 %,

- střední – z 43 % na 35 %,

- velké – ze 67 % na 51 % průměrného hrubého platu.

To znamená, že i když ceny bytů zůstávají vysoké, jejich splácení je díky mzdovému růstu o něco snazší než před třemi lety.

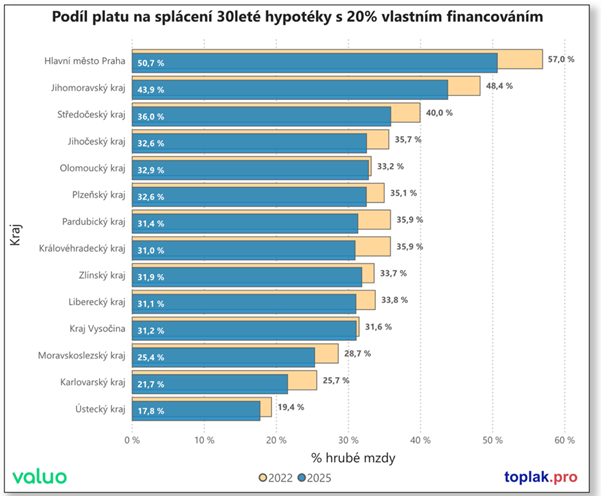

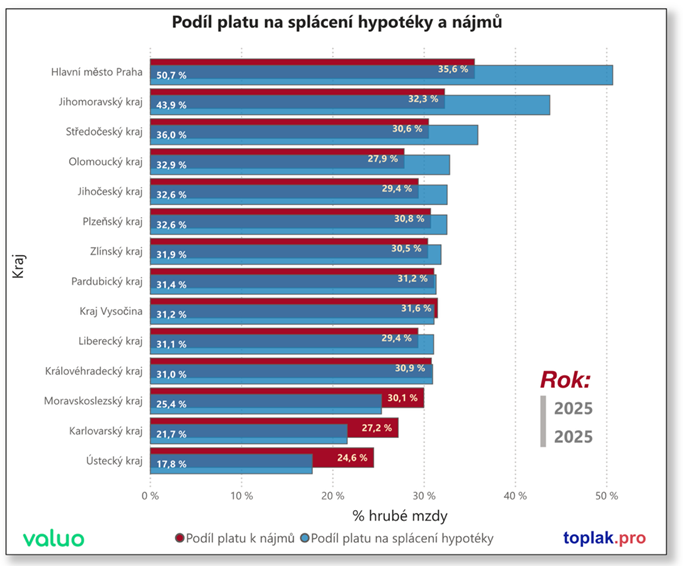

Kde se splácí nejvíc a kde nejmíň

Rozdíly mezi regiony zůstávají výrazné.

Uvedené podíly splátky na příjmu vycházejí vždy z průměrné mzdy v daném kraji – tedy toho, co vydělává typický obyvatel regionu, nikoli k celorepublikovému průměru.

Nejdražší bydlení je stále v Praze, kde splátka hypotéky představuje 51 % průměrného platu. To je pokles oproti 57 % v roce 2022, ale Praha zůstává nejméně dostupným regionem. Na dalších příčkách jsou Jihomoravský a Středočeský kraj, kde podíl splátky přesahuje 40 %.

Naopak nejdostupněji se bydlí v Ústeckém kraji, kde průměrná splátka činí 17,8 % platu. Následuje Karlovarský (21,7 %) a Moravskoslezský kraj (25,4 %).

Ve všech regionech se od roku 2022 podíl splátky na příjmu snížil, i když ceny bytů znovu rostly. Roli v tom sehrály právě klesající sazby a růst mezd.

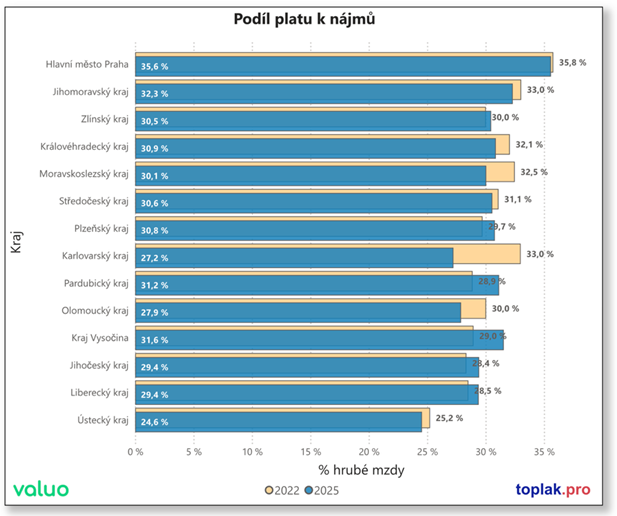

Nájem nebo koupě?

Poměr mezi nájmem a hypotékou se liší podle regionu. V Praze tvoří splátka hypotéky 50,7 % platu, zatímco nájem činí 35,6 %. Podobně je tomu v Jihomoravském a Středočeském kraji, kde koupě bytu stále znamená výrazně vyšší měsíční zátěž než pronájem.

Naopak v Ústeckém, Karlovarském a Moravskoslezském kraji se víc vyplatí koupě na hypotéku – splátky jsou zde nižší než průměrné nájemné.

Podíl platu potřebný na nájem od roku 2022 většinou klesá. Největší zlepšení vidíme v Karlovarském kraji, kde se snížil z 33 % na 27,2 %. Nejlevnější byty k nájmu ve srovnání s průměrným platem jsou v Ústeckém kraji, kde podíl činí 24,6 %.

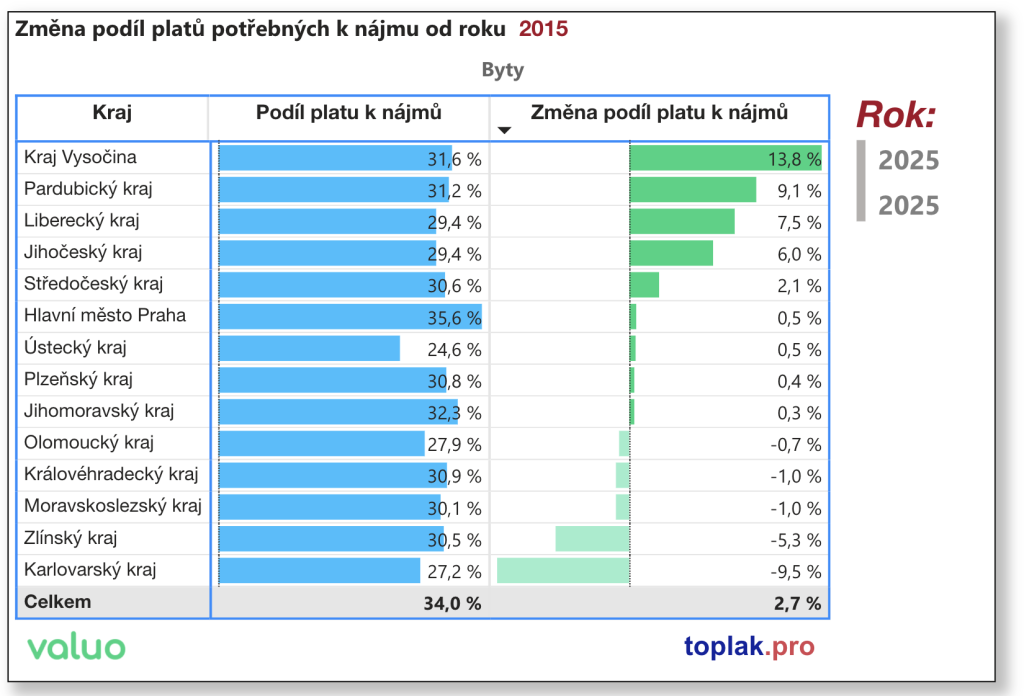

Nájemní trh zůstává stabilní

Na rozdíl od hypotečního trhu se podíl platu potřebný na nájem v posledních deseti letech výrazně neměnil, pohyboval se mezi 31 a 34 % průměrného hrubého platu. Výjimkou byl rok 2021, kdy kvůli pandemii COVID-19 a dočasnému poklesu nájmů – zejména v Praze – klesl tento podíl pod 31 %.

V letošním roce se podíl nájmu na platu pohybuje kolem 34 %.

Nájmy rostou spolu s platy

Za posledních deset let se nájmy v České republice přibližně zdvojnásobily, stejně jako průměrné mzdy. Díky tomu se podíl platu potřebného na pokrytí průměrného nájmu téměř nezměnil, v celé republice vzrostl jen o 2,7 %.

Největší nárůst byl zaznamenán v Pardubickém a Libereckém kraji, naopak v Karlovarském, Zlínském a Moravskoslezském kraji zůstal tento poměr stabilní nebo mírně klesl. V ostatních regionech je rozdíl zanedbatelný, což potvrzuje, že nájemní trh dlouhodobě drží krok s růstem mezd.

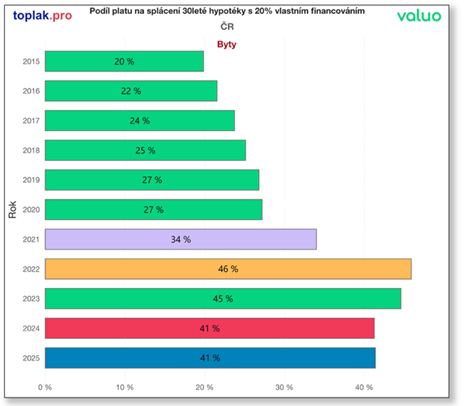

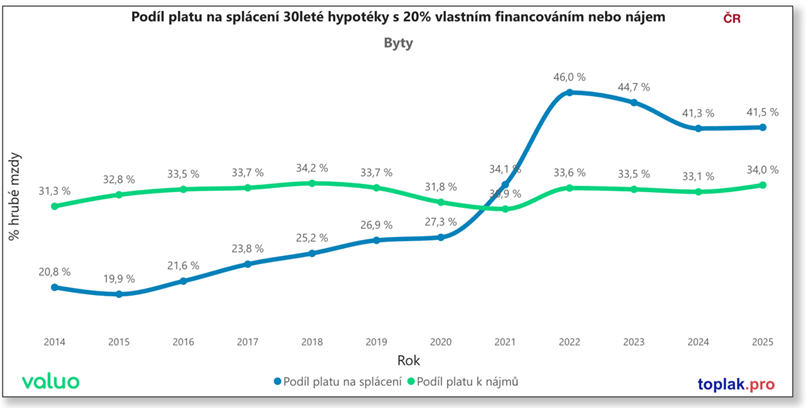

Hypotéky po letech růstu klesají

Podíl platu na splátku hypotéky byl nejnižší v roce 2015 – méně než 20 %. Do roku 2020 postupně vzrostl na 27,3 % a v letech 2021–2022 prudce vyskočil až k 46 % vlivem růstu úrokové sazby.

Od té doby se situace stabilizovala: úrokové sazby klesají, mzdy rostou a splátky se daří udržet nižší i přes mírný růst cen bytů. Aktuálně (2025) tvoří splátka průměrného bytu 41,5 % hrubého platu.

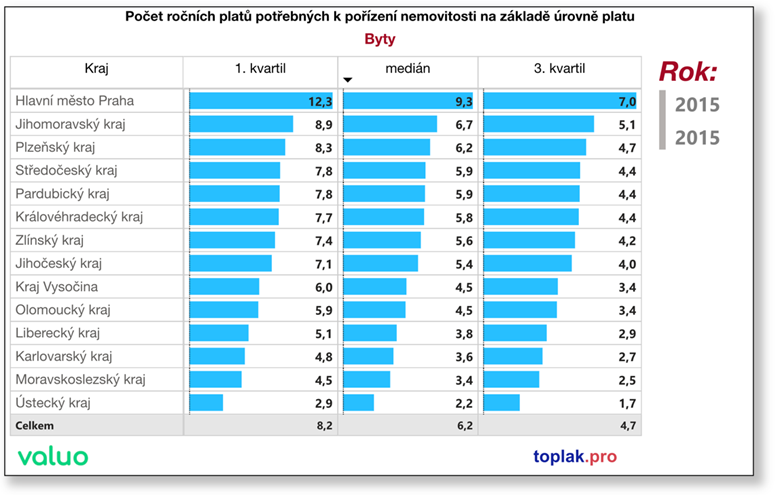

Kolik ročních platů stojí průměrný byt

Před deseti lety bylo k nákupu průměrného bytu v České republice potřeba 6,2 ročních platů. V Praze to tehdy znamenalo až 9,3 platu, zatímco v Ústeckém kraji stačily 2,2 platy.

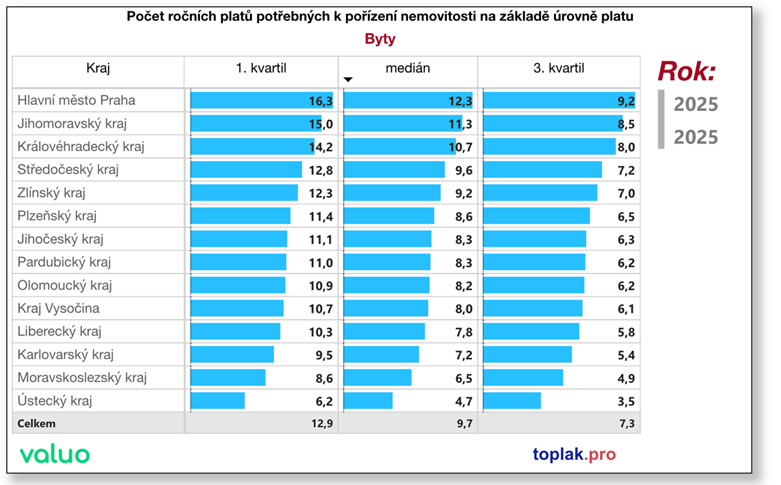

V roce 2025 je potřeba v průměru 9,7 ročního platu (medián) na pořízení bytu v Česku. V Praze je to 12,3 platu, v Ústeckém kraji 4,7 platu.

Rozdíly mezi příjmovými skupinami jsou ještě větší:

- domácnosti s nižšími příjmy (1. kvartil) potřebují v Praze více než 16 platů, v Ústeckém kraji přibližně 6 platů,

- lidé s vyššími příjmy (3. kvartil) si mohou dovolit byt v Praze už za 9 ročních platů, a v Ústeckém kraji za 3,5 platu.

Za posledních deset let se tak dostupnost bydlení zhoršila napříč všemi skupinami.

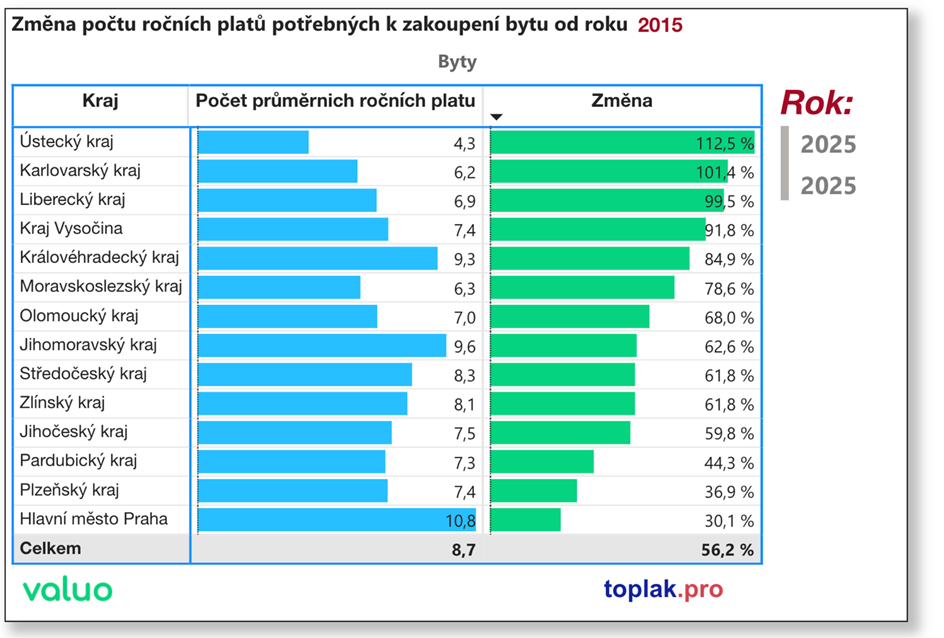

Za poslední dekádu nejvíce vzrostl počet potřebných platů právě v Ústeckém kraji (+112,5 %). Naopak v Praze byl nárůst nejmenší (+30 %), protože tam mzdy rostly rychleji než ceny. To znamená, že i když jsou byty na severu země levnější, jejich ceny rostou nejrychleji, zatímco Praha se postupně přibližuje rovnováze mezi mzdami a cenami.

Rozdíly mezi regiony jsou patrné na první pohled. V Praze tvoří splátka hypotéky nebo nájem více než polovinu příjmu domácností s nižšími mzdami, zatímco v Ústeckém, Karlovarském či Moravskoslezském kraji se tyto náklady pohybují výrazně níž.

Graf ukazuje, že i když mzdy v posledních letech rostou, regionální rozdíly v dostupnosti bydlení se dál prohlubují.

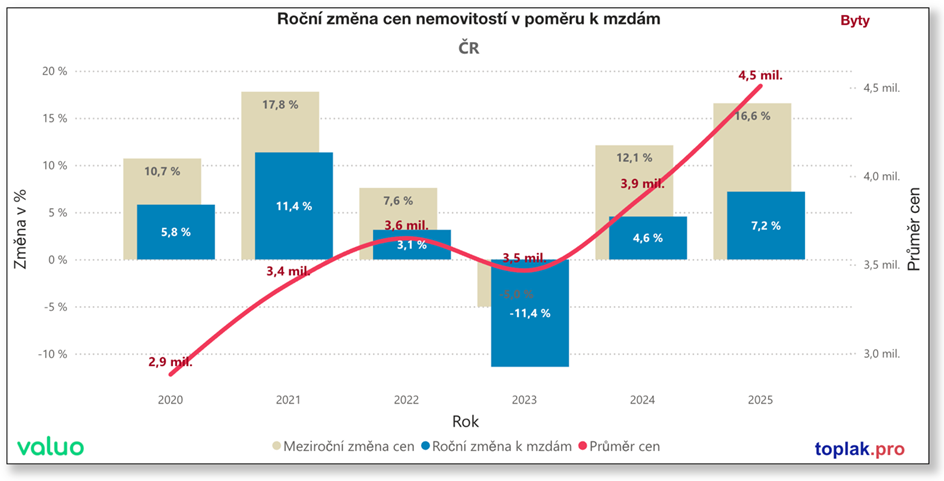

Růst cen a platů

Růst cen bytů je od roku 2023 znovu výrazný, v roce 2025 meziročně +17 %. V poměru k platům to však znamená jen reálný nárůst o 7 %, protože mzdy rostou rychleji než v předchozích letech. Rok 2024 přinesl růst cen o 12 %, ale efektivně jen 4,6 % v poměru k mzdám.

Naopak v roce 2023 byly ceny bytů nižší o 5 %, reálně ale poklesly až o 11,4 % vzhledem k růstu platů.

Pro investory nebo kupující s vlastními prostředky to znamená, že reálný růst cen není tak dramatický, jak by se na první pohled zdálo.

Bydlení zůstává nákladné, ale situace se zlepšuje

Za posledních deset let se hypoteční splátky výrazně zvýšily, přesto se v posledních dvou letech dostupnost bydlení pomalu zlepšuje. Na trhu působí kombinace rostoucích mezd, postupně klesajících úrokových sazeb a stabilnějších cen, které společně snižují tlak na rozpočty domácností. Regionální rozdíly přitom zůstávají výrazné – Praha a Brno patří k nejdražším oblastem, zatímco sever Čech a Slezsko nabízejí nejlepší poměr mezi cenou a příjmy. Bydlení v Česku je stále finančně náročné, ale trh se po roce 2022 stabilizuje a dostupnost se pozvolna zlepšuje.

Zajímá vás, jak si stojí vaše město?

Podívejte se na aktuální data o cenách podle regionů na Valuo.cz a #nachytřetese.